こんにちは、ゆうパパです!

今回は『共済と保険の違い』について紹介していきます!

はじめに:知らないと損!共済と保険の違い

「保険は入ってるけど、共済はよくわからない…」そんな方、多いのではないでしょうか?

実はこの2つ、保険という観点では似ていても中身はまったく違うもの。

場合によっては、共済の方があなたの生活に合っているかもしれません。

この記事では、保険と共済の違いを解説していきます。

家計の見直しにもつながる内容なので、ぜひ最後まで読んでみてください。

ご自身の状況に合わせて共済と保険を使い分けられるといいね!

スマイル共済は加入者もお仕事として関わる人も急増しているね♪

共済の内容やお仕事(代理店事業)についてより詳しく知りたい方は、画像をタップして公式LINEから特典を受け取ってください👇

そもそも「保険」と「共済」ってなに?

● 保険とは?

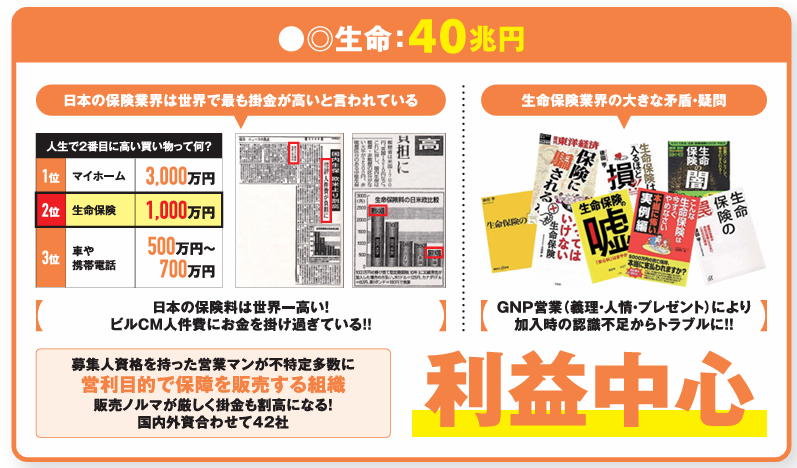

保険は、民間の保険会社が利益を出すために提供する商品です。

万が一の事故や病気に備えてお金を預け、そのリスクが起きたときに給付金を受け取れる仕組みです。

契約内容が複雑なものも多く、加入時にしっかり内容を確認しないと、必要のない保障にお金を払ってしまうことも。

● 共済とは?

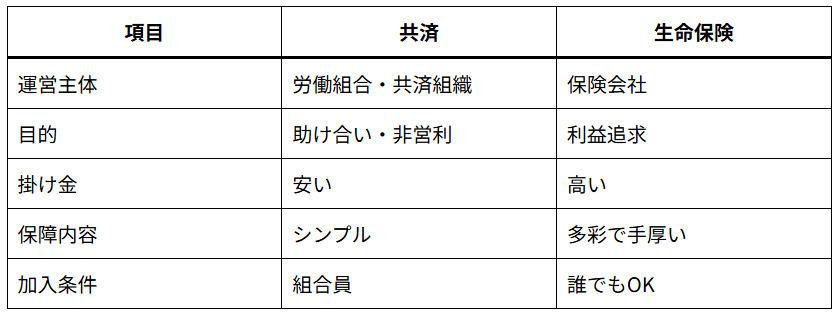

共済は「助け合い」の仕組みです。

労働組合や協同組合などが運営しており、加入者同士が掛金を出し合って、病気やケガの時に支え合います。

保険会社のような営利目的ではないため、掛金が安いのが特徴。

最低限の保障があれば安心、という方にはぴったりの制度です。

共済と保険の【3つの大きな違い】

-

加入の条件と手続きの違い

保険は誰でも入れますが、共済は「組合員」が対象。 -

掛金・保険料の使い道

保険料の一部は、営業や広告費、会社の利益に使われます。

共済はそれがない分、加入者に還元されやすい仕組みです。 -

給付や保障の柔軟性

保険は契約時の内容が細かく、条件が合わないと給付されないことも。

一方、共済は分かりやすい基準で、比較的受け取りやすい設計が多いです。

知らずに損してる?保険にありがちな3つのムダ

・過剰な保障

本来いらない保障まで入っていて、月1万円以上ムダにしている人も。

・複雑すぎて使われない

入院給付金がもらえると思っていたのに、条件外で対象外…そんなケースも。

・更新型の落とし穴

若いうちは安くても、年齢とともに保険料が上がっていきます。

⇒ これらを見直すだけで、月5,000円以上節約できるケースも多くあります。

なぜ今「共済」が注目されているの?

物価の上昇や収入の不安定さが続く今、「無駄な支出を減らしたい」という声が増えています。

物価の上昇や収入の不安定さが続く今、「無駄な支出を減らしたい」という声が増えています。

その中で、共済は“ちょうどいい保障”と“続けやすい金額”で、家計にやさしい選択肢として再注目されています。

たとえばスマイル共済なら、月2,800円で日帰り入院や手術、ガンや心疾患までカバーできてしまいます。

まとめ:保険か共済かで未来の安心と家計が変わる

「なんとなく」で入った保険が、実はムダの温床だった…というのはよくある話。

今こそ、自分や家族のライフスタイルに合った保障を選び直すチャンスです。

スマイル共済のような、わかりやすく・続けやすい共済も増えています。

保険料の大幅な節約に興味がある方は、まずは補償内容と掛け金を現在加入している保険と見比べてみてください。

スマイル共済の内容や収入アップ(代理店事業)について、

より詳しく知りたい方はこちらをタップ👇

LINE登録は無料なのでぜひ特典を受け取って活用してください!

家族、家計を守るために一緒にがんばってきましょう!

今回も最後まで記事をお読みいただきありがとうございました。