今日のテーマはこちらです。

『イギリス人は老後が怖くないから貯金しない?』

結論↓

イギリス人は右肩上がりで勝手に成長する財産を持ってるから老後のために貯金しない

右肩上がりで成長する資産を持とう

忙しい方は目次からまとめまでページを飛ばして見てください。

さて前書きですが、

日本生命が全国の男女7543名を対象にこんなアンケートを行いました。

Q.「老後生活をスタートするまでに貯めておきたい金額はいくらですか?」

皆さんどうでしょうか?どのくらいの金額でしょう?

回答の平均額はなんと驚愕の3033万円でした。

老後2000千万円問題からプラス1000万も増えてる!!

また、全年代の67%の人が「老後生活に不安がある」と回答しています。

69%の人が「65歳以降も働きたい」と答えているそうです。

もしかしたら実態は働きたいんじゃなくて働かざるを得ないと感じているのかもしれないですね。

皆さんこのアンケート結果を聞いてどう思いますか?

ぽんぽんはこの老後までに貯めたい金額を老後恐怖指数って読んでます。

コロナ不安が広がったためかこの老後恐怖指数は前年度よりプラス145万円増加。

日本が直面している少子高齢化、経済縮小、社会保障の弱体化などの様々な不安から日本の老後恐怖指数は右肩上がりです。

その一方で貯金っていう文化が無いことで有名なのがイギリスです。

数年前のデータなのですが

・45歳以上で貯金額が140万円に満たない人は全体の40%強。

・国民の25%が貯蓄ゼロ。

・皆が本当はこのぐらい貯めたいって思ってる金額は18万円。

・俺ちゃんと貯金あるぜって言ってドヤ顔する金額は30万円

だそうです。

あまりにも感覚が日本と違うって思いませんか?

全然国民が貯金しようとしないので、国が毎月5000円、2年間貯金しましょうなんて働きかけるレベルだそうです。

イギリス人のマインドを学ぶことは皆さんの老後の不安を消すために役立つかもしれません。

というわけでこの記事ではイギリス人の老後不安が少ない理由についてシェアしたいと思います。

皆さんの老後の不安を減らすヒントもお伝えしますので最後までご覧ください。

老後問題に不安がある方

イギリス人が貯金しない理由を知りたい方

今資産を持っていない方

イギリス人がなぜ貯金しないかが分かる

イギリス人の資産形成方法が分かる

老後不安のためにおすすめの行動が分かる

目次

イギリス人の老後不安が少ない理由

なぜイギリス人は貯金が少ないのに老後不安が少ないって言われているのか?

まず気になったのは社会保障についてです。

老後の不安がない国って言われたら社会保障が充実してるから老後の不安がないんじゃないか?って考えますよね。

特に年金制度ですね。リタイア後の生活費を全て年金で賄えるなら貯金なんてする必要ないですよね。

軽く調べてみました。

イギリスの年金は1階建てです。日本は国民年金と厚生年金の2階建てです。

イギリスでは35年間満額で積み立てた場合の年金はざっくり月に約10万円程だそうです。

年収が高いと支払う保険料が高くなるなど収入によって保険料は変わるんですけど、なんと納付した保険料の多い少ないでは受給額は変わらないってことです。

例えば現役世代に年金保険料を毎月5万円ずつ払ってた人も毎月8万円払ってた人も貰える金額は一緒。

お金をたくさん稼ぐ人から保険料を多く集めて、お金はあまり稼げてない人に渡すっていう所得の再分配の方が重視されてるそうです。

日本の場合、平均的な収入の独身者なら自営業者は国民年金に月6万円、会社員は国民年金と厚生年金で月14万円程度。

厚生年金に関しては現役時代の収入が多ければ多いほど増えます。

あれ?なんか日本の方が恵まれてそうですよね。しかも物価はイギリスの方が高いですからね。

大学の卒業旅行でイギリス行きましたけど物価の高さに結構驚きました。イギリス食に飽きてラーメン食べましたが1杯1700円位しました。物価が全体的に高かったです。

他にも老人ホームに入居する場合、イギリスの場合は生涯そこにいる前提で住宅、貯蓄、年金などの資産を総括して500万円以下なら老人ホームの費用を国が負担する仕組みもあるそうです。

もしこの制度が有効に機能し続けているならこれはこれで最強っぽい感じしますよね。

でも日本にだって生活保護っていう制度があって、年齢に関わらず健康で文化的な最低限度の生活を保障されてるわけですね。

いざとなったらっていうセーフティネットが日本にないわけでありません。

日本はたくさんの課題はあるものの、世界3位の経済大国ですからイギリスの社会保障の方が優れていて日本の社会保障の方が駄目って明らかな差が見受けられないですね。

というわけでイギリス人の老後の不安がない理由として社会保障制度の充実というのは若干説得力に欠けそうです。

じゃあ次に国民性について。

そもそも日本人と比べてイギリス人がポジティブなだけじゃないの?ってこんな疑問も湧きそうですね。

皆さんこんなジョーク聞いたことないでしょうか?

世界各国の人々が乗った豪華客船が沈没しかかってます。

しかし乗客の数に比べて脱出用ボートの数は足りていません。豪華客船の船長は大人の男性たちを海に飛び込ませようと次々にこんなセリフを言い放ちました。

アメリカ人に対しては「今飛び込めばヒーローになれますよ」

イタリア人に対しては「海で美女が泳いでますよ」

フランス人に対しては「決して海には飛び込まないで下さい」

ドイツ人に対しては「規則ですので海に飛び込んでくださいね」

これは沈没船ジョークってやつなんですけど、こういった国民性を表したジョークは世の中にたくさんあります。

同じ人間だけどやっぱり地域によって民族性ってものはあります。

さてこの船長、日本人とイギリス人には何て言ったと思いますか?

正解はこの通りです。

日本人に対しては「他の皆さんはもう海に飛び込みましたよ」

イギリス人に対しては「真摯はこういう時に海に飛び込むものです」

納得の一言ですよね。日本人は和を大切にする国民性があるので、良くも悪くも周りの目をとても気にします。

貯金ランキングとか年収ランキングが話題になるのもそういう理由です。

ところでイギリス人ってどんな国民性なんだろう?どんな考えで老後の準備をしているんだろう?と思ってこんな本読んでみました。

『何故イギリス人は貯金500万円でも幸せに暮らせるのか』という本です。

簡単にまとめると、

・イギリス人は長く生きることより今の生活の質を重視する

・働いて稼いだお金は今の生活の質を良くするために使う

・働けなくなったら収入レベルに応じて生活をダウンサイジングする

・必要とあらばアンティーク家具などを売りながら暮らして、最後には何も持たずに世の中にお別れを告げればいい

とのことです。

今の生活の質が最も重要っていう考え方はよくわかります。

でもかといって将来に対する不安が小さいってのはなんとなく腑に落ちません。

アリとキリギリスの話を思い出してください。

永遠に六本木のキャバクラに通い続けられるキリギリスなんていないですから。最後には笑えなくなるのが現実ですよね。

ここまで色々話ししてきて社会保障制度と国民性をざっと見てきたんですけど、やっぱり1番大きな要因はこれかなと思います。

・イギリス人の多くはマイホームに人生を預けている

・永遠に右肩上がりの住宅価格

・家さえ持ってれば人生何があっても大丈夫

ってことです。

これだけ言ってもピンとこないと思うので順番に解説します。

イギリス人の資産形成手段とは?

この答えはマイホーム購入なんですね。

なんでマイホームの購入が資産形成の手段になるかって言うと、イギリスでは住宅価格がひたすらに右肩上がりで成長するからです。

イギリスの住宅事情っていうのは中古住宅がメインの市場です。

流通量の約9割が中古で、逆に日本は約9割が新築市場です。

建物の建て替え周期は日本が約30年なのに対して、イギリスでは約140年。

鍵を開けて中古になった瞬間に価格が2割下落する日本の住宅と違って、古くなればなるほど希少価値が出るって言う特徴があるようです。

こんな感じの築100年以上の住宅が現役で大人気だそうです。

確かに築100年の物件を育てるには100年熟成させないといけないので希少価値はめちゃくちゃ高いですよね。

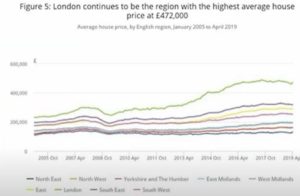

大都市ロンドンの不動産価格のチャートはこの通りです。

このチャートの緑色のラインがロンドンの不動産価格のチャートです。

この15年で軽く2倍以上になってます。

住宅価格は1995年には若い世代の年収の2倍ほどだだったのに、2017年には若い世代の年収の10倍ほどになってるそうです。

もし今ロンドンの家を買おうと思ったら頭金で1600万円、年収では1100万円ほど必要だそうです。

若い人が買うのは絶対無理な状況になっています。

従来の勝ちパターンというのは

1000万円ぐらいの小さな家を買う→価格が2000万円ぐらいに値上がりしたら売る→売却金とローンで3000万円の家を買う→価格が4000万円ぐらい値上がりしたら売る→、売却金とローンで5000万円の家を買う。

って感じでずっと住宅の値上がりと共に売買を繰り返しグレードアップしていくっていう手法だったようです。

これproperty ladderというで不動産のはしごって呼ばれる方法らしいです。

こうやって徐々にはしごを上って、持ち家の価値とか生活の質を高めながら暮らしてて、定年を迎えたらはしごの最上段にある住宅売り払って、そのお金で夫婦2人で暮らせる小さな家を買って、残った売却金と年金で悠々自適な老後生活を手に入れる。

そういう人生設計です。

彼らからすれば家さえ持って、メンテナンスしてしっかり守ればそれで人生安泰ってわけですね。

住宅そのものは生活の質を決定づける重要なものだし、それで資産も増えていくわけですから実に合理的な人生設計ですよね。

ただ最近のイギリスでは住宅価格が上がりすぎて若い世代が家を買えなくなってるそうです。

要するにはしごの一番最初にすら手がかけられない状況になっちゃってる。

圧倒的に高かった持ち家比率は今や他の先進国と大差ない65%まで低下してます。

イギリスでも格差の広がりが深刻な問題になってるんですけど、住宅で資産形成ができない若年層はもしかしたら今後大きな老後不安を抱える羽目になるかもしれません。

まとめ

今と老後のバランスをしっかり取りましょう

日本人の平均貯蓄額は1600万円もあって世界的に見ればかなりの金融資産を保有してる民族なんですね。

それにも関わらず「老後資金は3000万円欲しい」、「老後は不安だ」、「定年後もずっと働き続けなければいけない」

こう考えてる人が非常に多いです。

一方でイギリス人は伝統的に貯金しない民族で日本人のように老後不安を抱えている人は少ない。

理由としては、

先進国としての充実した社会保障

今の生活の質を重視する国民性

価値が上がり続ける家という財産を持っている

これらが挙げられます。

国民性の違いも非常に大きな要素のひとつなんですけどやっぱり3つ目を強調したいですね。

要するに右肩上がりで勝手に成長する財産を持ってると不安は小さくなるってことです。

今日皆さんに一番言いたいところです。

今の日本人は残念ながら放っておいても成長する財産を持っていない人が多いです。

日本のマイホームの価値は増えません。むしろ減るものの方が多い。

貯金の金利は雀の涙ですよね。

放っておいても増える資産がないからいつまでも自分にムチを続けないといけない。

そんな状況で不安が無くなるわけがないんですね。

自分の体にガタがきたら終わりだからです。

本物の資産っていうのは価格が右肩上がりを続ける、永続的なキャッシュフローを生むものです。

日本には石油、貴金属などの資源が少ない。今や右肩上を約束された土地もない。少子高齢化人口減少で経済が縮小していく可能性が高い。

こういう状況だからこそ外の世界にも目を向けて、株に投資することが本当に重要です。

無いものは無いんですよ。国内に無いんだから外に目を向けないとしょうがない。

右肩上がりの株式さえ持っていれば老後は何とかなるって思えるような株を保有して今を大切に生きることが今の日本人にとってはとても有効な選択肢だと思います。

今回は以上です。ありがとうございました!